01 2025年春运概述:2025年春运总体中低速增长,基本符合预期 相比于2024年春运,2025年春运持续时间长、出行集中程度减弱、外出务工返乡节点提前、复工节点推迟,导致民航整体上出现节中增幅小、节前与节后增幅较大的现象。 运输规模方面,全民航同比增幅较2024全年增幅显著降低,全国机场客运起降架次122.2万架次,日均3.05万架次,同比24年增长3.7%;完成旅客吞吐量17816.1万人次,日均445.4万人次,同比24年增长5.5%,低于此前CADAS预测增速,但高于2025全年预测。 区分国内和国际市场,国内市场旅客吞吐量仅增长4.2%,国际地区旅客吞吐量同比增长22.8%。一方面,国际市场客座率水平仍然较低;另一方面国际市场旅客吞吐量恢复至2019年约80%,旅客量的恢复程度滞后于运力的恢复。这除了近几年来持续的不确定性和宏观因素影响之外,也与泰国“王星事件”等有关,泰国航线客座率水平显著较低。 综合交通方面,剔除国际市场后,2025年春运铁路旅客发送量同比增速略高于民航,且铁路旅客平均运距较春运前显著提升,导致对民航客运市场影响力度增加。值得注意的是,随着新能源车渗透率的提高,旅客对公路出行的偏好显著提升。在超过1000公里距离出行中,在春节前后出行高峰阶段,公路出行占比远超过铁路,甚至接近民航占比。在民航市场分析框架中,后续可能需要将公路纳入考虑。 供需关系总体平衡,国内平均票价和座收分别同比下降12.3%和11.3%,客座率84.8%,同比上升1.9个百分点。供给侧方面,客运航班执行率90.3%,同比上升3.7个百分点,实际客运起降架次同比增长3.7%,但受到飞机发动机等影响,全行业约有14%的客运飞机未实际投入运营。需求侧方面,旅客吞吐量增速未显著高于运力投入增速,国内航线票价从春节前一天起开始同比降低,在节后的返程高峰,票价和座收同比降幅扩大。 出行特征方面,2025春运期间旅客流动单向性较2024年春运减弱,行业单向性指标由0.13降至0.11,对应的是春运期间旅客出行多元性的增强,以及务工/探亲旅客出行的时间跨度拉长(24年春运复工高峰出现在春运第25至27日,25年春运出现在第30日)。 02 综合交通竞争情况:剔除国际,公路客运量的同比增速高于民航和铁路

根据交通运输部数据,2025年春运,铁路旅客发送量5.1亿人次,同比增长6.1%;公路人员流动量83.9亿人次,同比增长7.2%(其中,自驾出行量71.7亿人次,占全社会跨区域人员量79.4%,公路营业性客运量12.2亿人次);民航旅客同比增长7.4%。民航、铁路、公路三种方式中,民航同比增速最高。但剔除国际和地区市场对民航客运的带动,民航国内市场增速低于铁路,更低于公路。

图表 1 2025春运三大交通方式旅客发送量(万人次)

数据来源:交通运输部

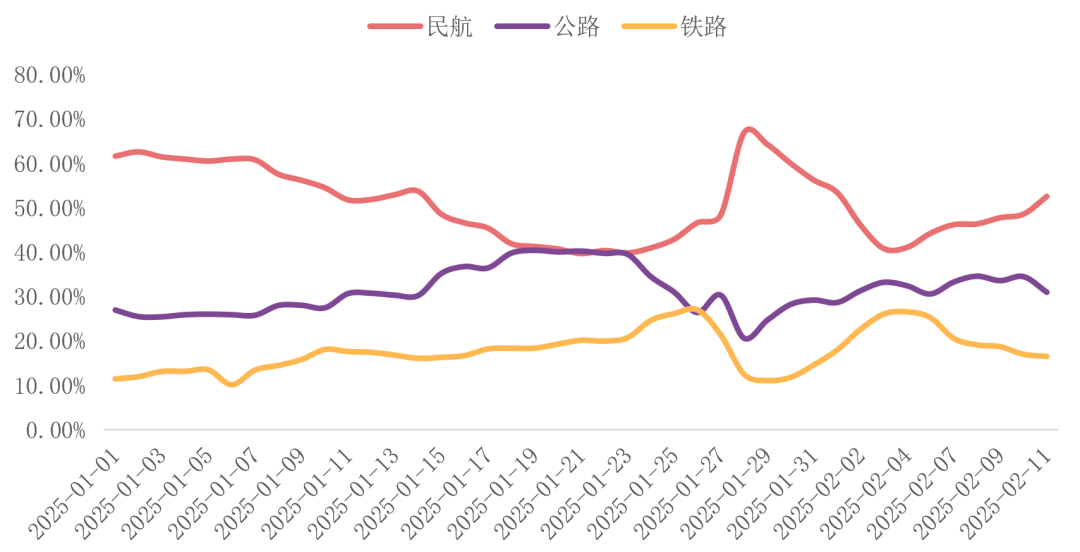

根据CADAS交通大数据,在春节前后,由于时间充裕、不同交通经济性差异等原因,旅客选择公路出行的偏好较平时有显著提升,在1000公里以上出行区间,民航市占率>公路市占率>铁路市占率(公路出行主要集中在1000至1500公里区间范围)。

图表 2 2025年1-2月三大交通方式占比(1000公里以上出行)

数据来源:CADAS(下同)

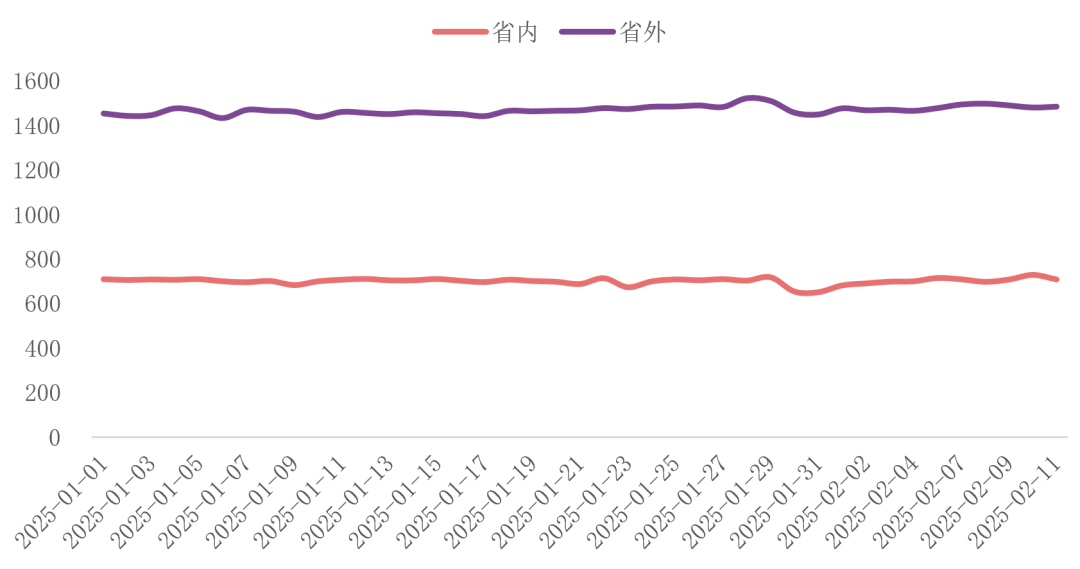

春运期间,铁路运输的平均运距显著提升,省外平均运距从400+公里上涨至超过600公里;公路的平均运距也有显著提升;相比之下,民航的平均运距没有显著变化。

图表 3 2025年铁路运输平均运距变化(公里)

图表 4 2025年公路运输平均运距变化(公里)

图表 5 2025年民航运输平均运距变化(公里)

03 国际地区市场情况:泰国事件对国际市场产生较大影响

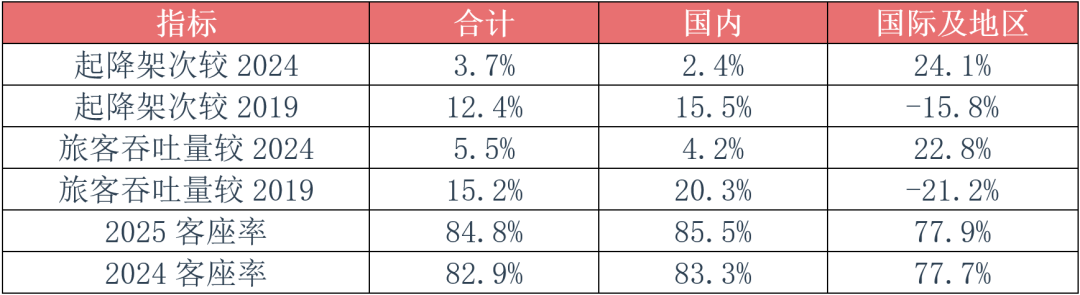

国际地区市场增长对行业增速起到重要带动作用,国内旅客吞吐量增速为4.2%,显著低于国际及地区增速,但另一方面,国际地区航线整体客座率仍然较低,不足80%,旅客量恢复程度低于运力恢复程度。

图表 6 2025年春运国内/国际地区市场指标变化情况

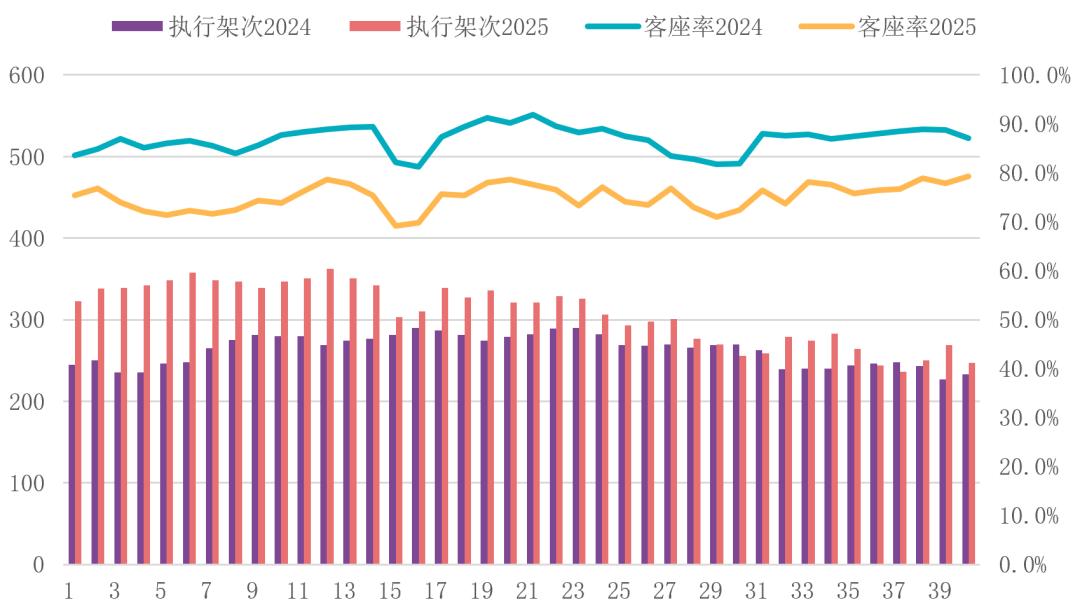

泰国市场受“王星事件”影响,航班执行架次方面,尽管春运初期运力投放较24年春运显著增加,但春运下半程运力投入显著削减,仅小幅高于24年同期或持平;客座率方面,往返泰国市场客座率则始终显著低于2024年同期,也低于25年春运期间国际地区航线均值。

图表 7 2025年春运中国内地-泰国航线执行客运架次及客座率情况

相比之下,另一大国际市场——日本航线则没有观察到显著变化。

图表 8 2025年春运中国内地-日本航线执行客运架次及客座率情况

04 单向性及出行特征:2025年春运出行集中性降低,复工相对较晚

2025年春运期间,全民航旅客单向性总体低于2024年春运,且节后单向性峰值推迟。

图表 9 2025年春运全民航旅客单向性指标及同比

北京、上海、杭州、广州、深圳等省市在春节前以流出为主,节后以流入为主。与2024年春运相比,节前出港单向性启动较早,节后进港单向性延后。

图表 10 2025年春运北京、上海、杭州、广州、深圳机场单向性均值

单向性指标:出港旅客与进港旅客的比值

成都、重庆、郑州、武汉、合肥、长沙等城市春节前以进港为主,节后以出港为主。与2024年春运相比,节后出港单向性有所延后。

图表 11 2025年春运北京、上海、杭州、广州、深圳机场单向性均值

05 相关指标及每日趋势:节后座收下滑较快,维持较高客座率水平

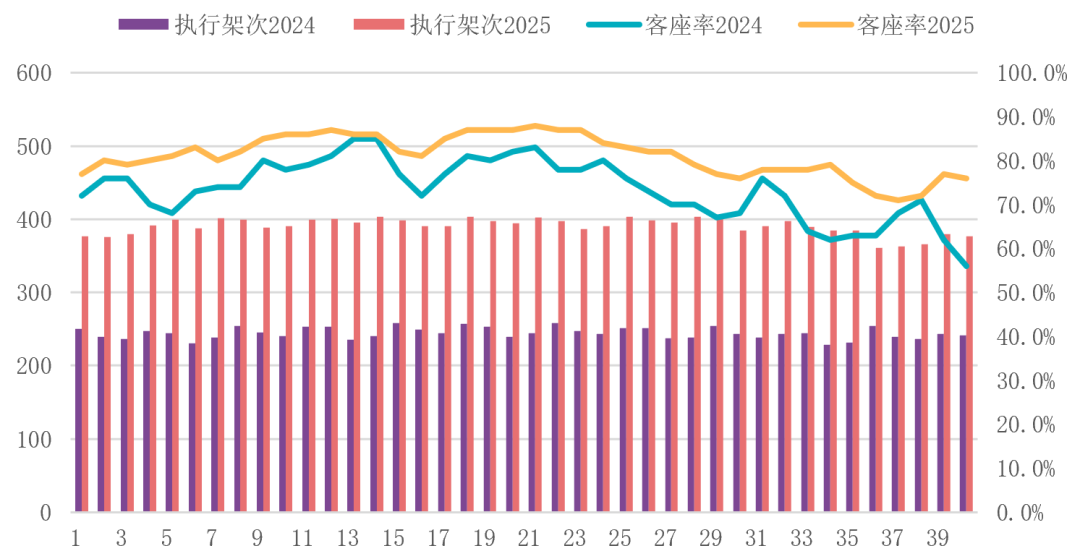

旅客吞吐量方面,由于返乡提前、复工延后,2025年民航旅客峰值与2024年仅有小幅增长,春节前、春节后的增幅相对较大。

图表 12 2019、2024、2025春运民航旅客吞吐量每日走势

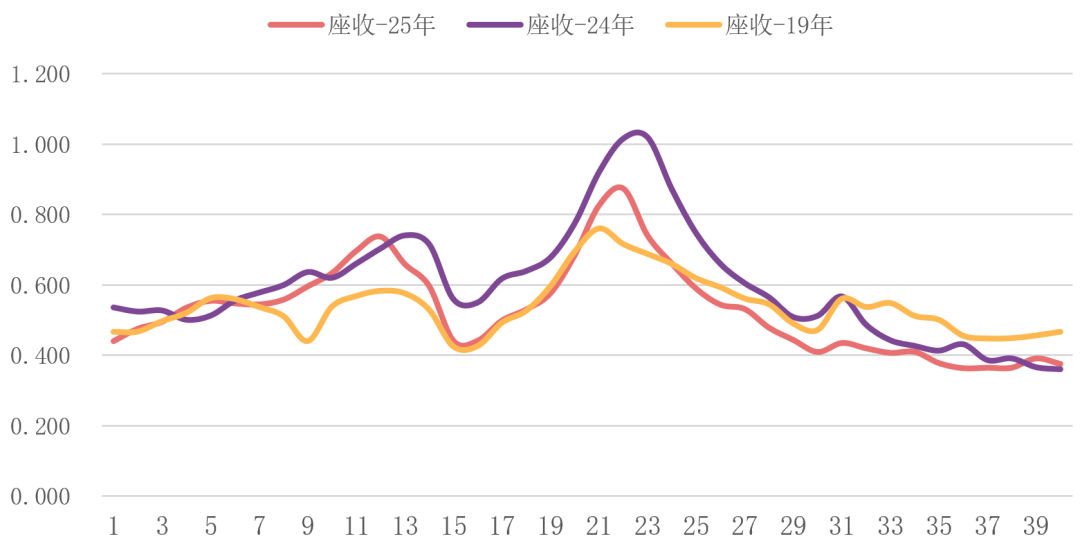

票价和座收方面,综合交通格局之下,民航供需关系较为脆弱。节前座收表现相对较好,与24年基本持平,高于19年春运。从春节第一天起,座收持续低于24年同期,返程高峰结束后,进一步低于19年春运同期,对维持民航运输量和客座率有一定的帮助。

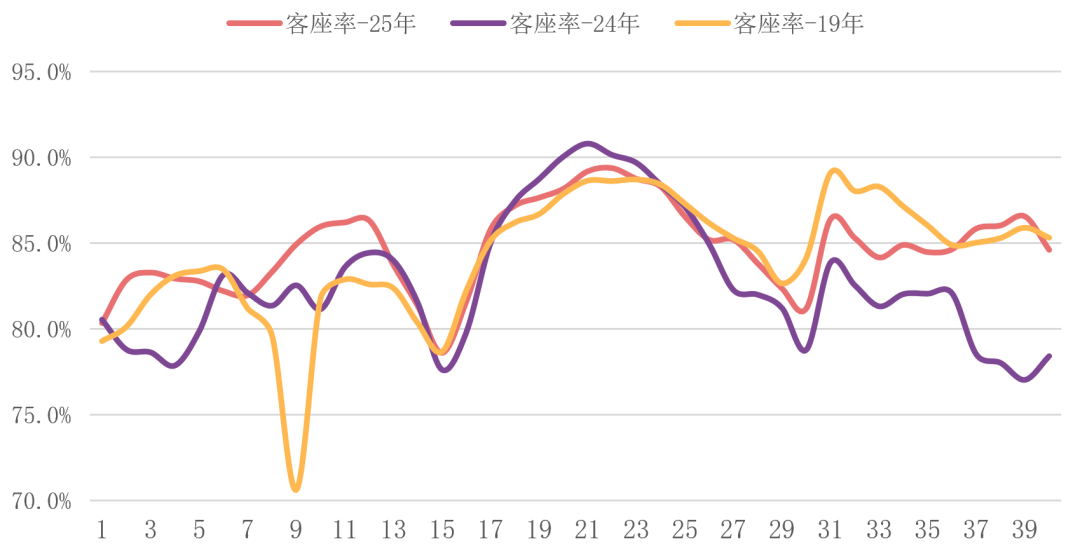

图表 13 2019、2024、2025春运民航客座率每日走势

图表 14 2019、2024、2025春运民航国内航线座收每日走势

2026第十届上海国际航空航天技术与设备展览会【组委会办公室】

地 址:上海市青浦区华隆路1777号D栋

手 机:187 1780 5206

邮 箱:18717805206@139.com

© 2005~2025 版权所有 上海励闻展览服务有限公司  沪ICP备15036247号-14

沪ICP备15036247号-14